发布日期:2024-08-11 12:31 点击次数:227

华福证券有限责任公司俞能飞,卢大炜近期对苏试试验进行研究并发布了研究报告《试验设备+环试服务融合共振,IC第三方检测打开新空间》,本报告对苏试试验给出买入评级,当前股价为11.21元。

苏试试验(300416)

投资要点:

深耕试验设备领域,试验服务业务高速发展

公司以试验设备制造为基础,主要产品有力学环境试验设备、气候环境试验设备等,同时积极向制造服务业战略转型,从2006年起逐步在国内建设环境与可靠性实验室,为用户提供第三方环境与可靠性试验服务。2019年公司成功收购上海宜特,进军集成电路检测领域。2018-2023年,公司营业收入CAGR达到27.5%,归母净利润CAGR达到34.3%,公司业绩保持逐年稳健上升的趋势。2024年Q1公司业绩出现短期波动,营业收入、归母净利润分别同比+1.0%、-4.9%。

设备+服务双轮驱动,业务融合协同打造核心竞争力

全社会研究与试验发展经费支出持续提升,我国的环境试验与可靠性试验的需求也水涨船高,市场空间广阔。公司试验设备与试验服务业务相互引领、互相促进,构建了公司持续发展的独特优势。在试验设备领域,公司持续深耕研发创新,重点布局的综合环境试验设备有望为公司打开更广阔的市场空间。在试验服务领域,公司不断完善的试验能力建设及网络布局,随着国内委托第三方实验室进行环境与可靠性试验的市场需求不断扩大,公司试验业务发展空间广阔。

收购宜特进军IC第三方检测,行业蓬勃发展市场空间广阔

随着半导体行业技术快速迭代、Labless模式认可度逐步提升,半导体第三方实验室检测行业蓬勃发展,预计市场需求增速将超过半导体行业整体增速。2019年公司收购上海宜特进军集成电路检测领域,而后公司持续加强对苏试宜特试验能力建设的投入。2024年第二季度,预计上海宜特的新购设备将基本到位并安装调试完成,后续将开始陆续释放产能。

盈利预测与投资建议

我们预计公司2024-2026年营业收入分别为25.26亿元、30.21亿元、35.25亿元,归母净利润分别为3.85亿元、4.89亿元、5.96亿元,对应PE分别为14.8X、11.7X、9.6X。我们预计苏试试验将在2024-2026年保持持续高速增长,首次覆盖给予苏试试验“买入”评级。

风险提示

宏观经济波动风险,市场竞争加剧风险,项目投资进展、收益不及预期风险。

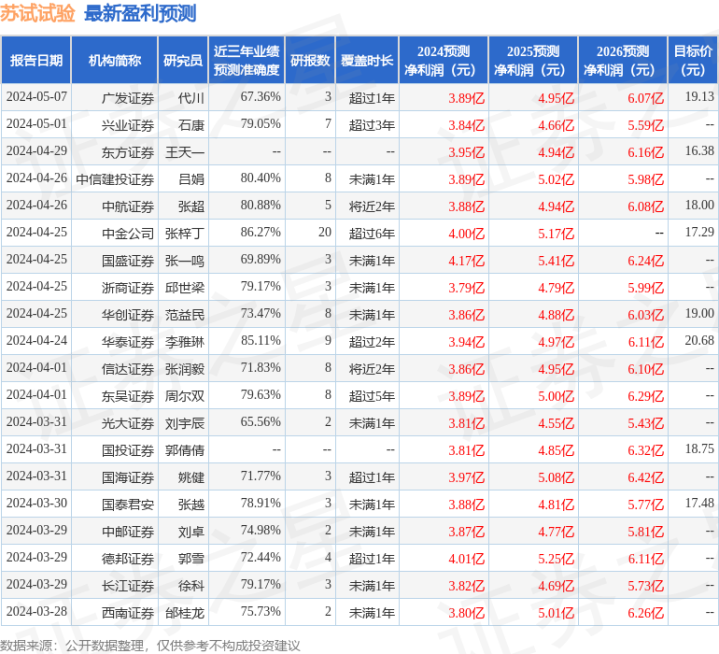

证券之星数据中心根据近三年发布的研报数据计算,中金公司张梓丁研究员团队对该股研究较为深入,近三年预测准确度均值高达86.27%,其预测2024年度归属净利润为盈利4亿,根据现价换算的预测PE为14.19。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家。